自2023年11月以来,以微软的365 Copilot产品和Adobe的Firefly产品为代表炒股杠杆配资app,多个AI应用正式开启收费,标志着AI应用进入商业化落地阶段。AI应用商业化进程启动一年后,越来越多的迹象表明,海外资金对AI的挖掘正从硬件切换到软件,垂类软件公司价值加速兑现,应用侧的未来更加清晰。

最直观的表现是,今年以来,在美股市场上,多个软件公司“悄悄努力然后惊艳了所有人” ,颠覆了二级市场只有AI算力等“铲子股”狂飙的印象。

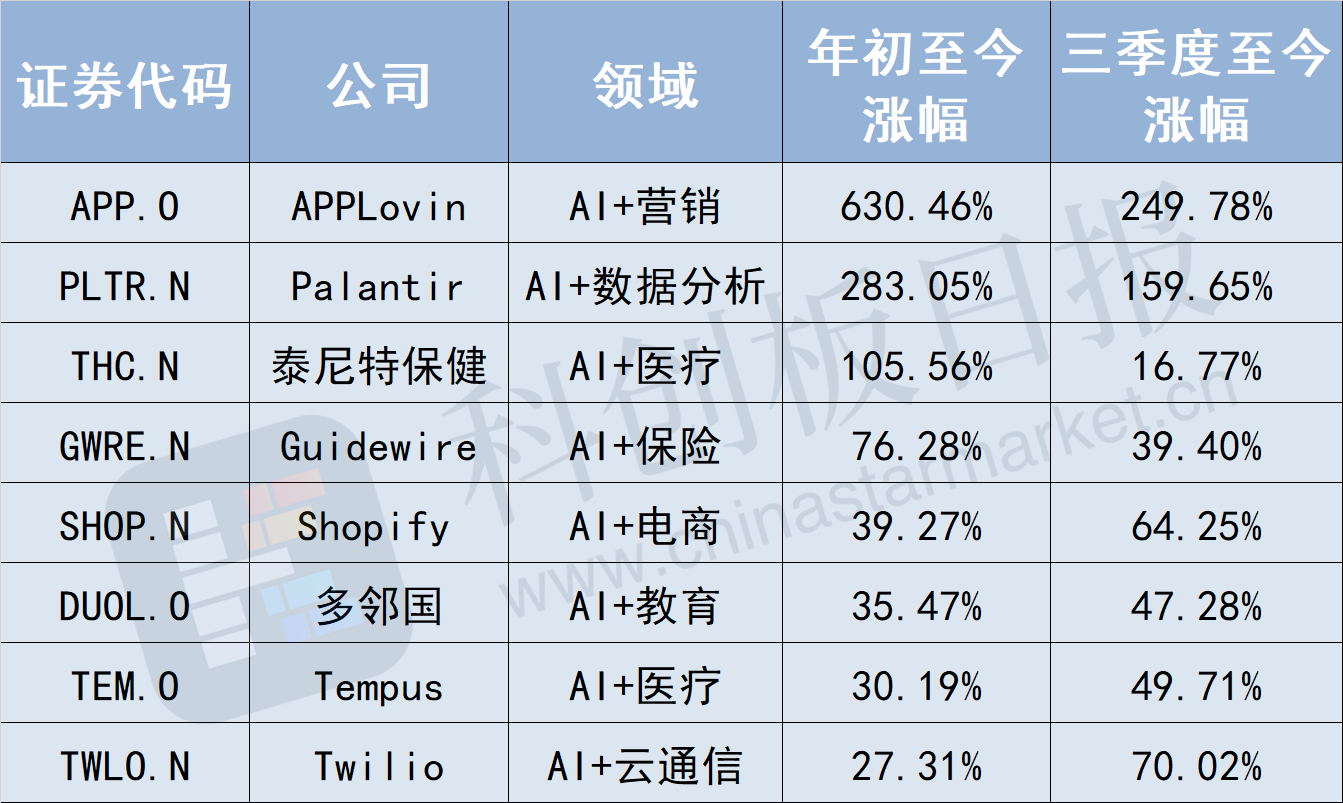

其中AppLovin的表现甚至超过了AI芯片龙头英伟达,该股年初至今的累计涨幅超六倍,远超英伟达同期不到两倍的涨幅。另有Palantir、泰尼特保健的股价成功翻倍。

三季度以来,Tempus、Shopify、多邻国、Twilio等软件平台类公司继续追赶,涨幅均超30%。

上述公司年初至今股价涨幅

上述表现亮眼的软件公司都是产品AI化的急先锋,涉及营销、电商、医疗、通信等多个细分领域。站在当下,我们如何看待AI+垂类应用/工具类公司?

AI应用用户侧持续活跃

垂类软件商大秀盈利能力

首批股票回购增持贷款合作银行包括工商银行、中国银行、建设银行、招商银行、中信银行、农业银行,涉及上市公司包含不同所有制企业,覆盖主板、科创板和创业板。

AI需求旺盛并非空谈。聚焦到产品端,多个AI应用的用户数据一直保持良好增长态势。据国金证券研报,从AI应用的日活跃度数据看,ChatGPT推出的Search功能助力其活跃度再创新高,周均环比增长11%,AI搜索新锐Perplexity的活跃度也在持续增长,说明AI搜索市场仍在快速发展期。

图源:国金证券

据AI产品网站榜,微软的Copilot今年10月的访问量环比大幅上涨,涨幅高达87%。国内AI应用中,豆包和kimi访问量稳定上涨,每个月环比20%左右增长;360 AI搜索持续半年保持增长,10月访问量达2.87亿。另外,凭借出海爆款“海螺”,MiniMax海外版应用的10月访问量较上月暴涨2773%;Pika的AI捏捏视频工具出圈,让Pika在10月的月访问量环比增长788%,增幅仅次于MiniMax。

与此同时,多家垂类软件供应商在三季度进一步释放积极信号——印证应用侧同样大大受惠于AI,产品需求能够转化为实打实的业绩。AppLovin、Palantir等公司均将AI视作新的增长引擎。据《科创板日报》梳理,2024年三季度:

AppLovin的收入为11.98亿美元,同比增长39%;净利润4.34亿美元,同比猛增300%。其软件平台收入同比大增66%,该软件平台的调整后利润率为78%。AppLovin将其成功归功于其在AppDiscovery平台上使用的AXON 2.0 AI驱动技术,该工具性能提高让广告商支出增加。

Palantir的收入为7.26亿美元,超越彭博一致预期(7.04亿美元);净利润为1.44亿美元,大幅超越彭博一致预期(1.05亿美元)。Palantir同时上调全年增长指引。该公司表示AI平台(AIP)显著推动了Palantir的业务增长,尤其是在美国商业市场。(小K注:AIP平台是Palantir将AI大模型与自身软件结合推出的数据分析工具)

微软Q3 Azure云服务收入同比增长33%,超出预期。其中,AI为Azure的33%增速贡献了12个百分点,高于前一个季度的11个百分点。

天风证券表示,以Palantir为代表的AI应用软件公司财报超预期,显示AI商业化正在逐步落地,AI相关需求依然强劲。

德邦证券最新研报表示,国内AI应用2024Q3业绩迎来拐点,AI新品频出有望提高业绩贡献度。选取金山办公、科大讯飞、同花顺等9家A股AI应用标的,从2024Q3最新季报来看,合计实现营收89.54亿元,同比增长11%,增速环比提升3.16pct;合计实现归母净利润6.93亿元,同比下降3.32%,而2024Q2同比增速下滑36.32%,Q3增速环比大幅提升33.01pct。

AI下一个关注点:平台类公司?

海外AI应用公司业绩大爆发进一步验证了产品商业化的可行性。

高盛提示,未来需关注试图通过AI技术产生新增收入的公司,主要是软件和IT服务企业。该机构日前发布报告表示,在下一轮人工智能投资中,投资者不要仅着眼于英伟达和其他AI基础设施公司这种显而易见的选择,也应该选择一系列旨在构建AI应用的平台。微软、DataDog、资料库管理系统MongoDB、软件公司Elastic和Snowflake推出AI能集成应用程序,是定位最佳的“平台股”。

不过炒股杠杆配资app,高盛同时指出,目前AI应用的商业化进展并不如预期理想。高盛通过IT支出调查发现,尽管2024年企业在AI技术上的投入有所上升,但预计明年仅有3%的IT预算会用于生成式AI技术的开发与应用。这意味着,AI驱动的收入增长在短期内难以实现,投资者仍需耐心等待AI技术的进一步发展。